FRM - Three approaches to calculate VAR Expert Finance Training 10:16 4 years ago 5 221 Скачать Далее

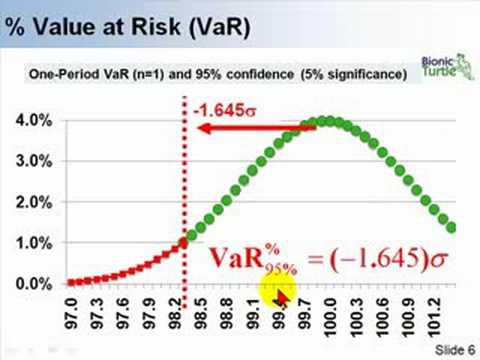

Three approaches to value at risk (VaR) and volatility (FRM T4-1) Bionic Turtle 18:02 5 years ago 40 800 Скачать Далее

All About Value at Risk(VaR) | FRM Part 1 2023| Historical Simulation, Delta Normal, Monte Carlo VaR Vardeez 23:42 2 years ago 32 550 Скачать Далее

global evolution: i was reborn as an white wolf with a mutation system Fox Manhwa Recap 11:26:22 3 hours ago 621 Скачать Далее

How do you calculate value at risk? Two ways of calculating VaR Patrick Boyle 8:43 5 years ago 23 107 Скачать Далее

Calculating and Applying VaR (FRM Part 1 2023 – Book 4 – Valuation and Risk Models – Chapter 2) AnalystPrep 20:39 4 years ago 21 727 Скачать Далее

FRM - Delta Normal Approach to Value at Risk (VaR) Expert Finance Training 15:41 4 years ago 7 350 Скачать Далее

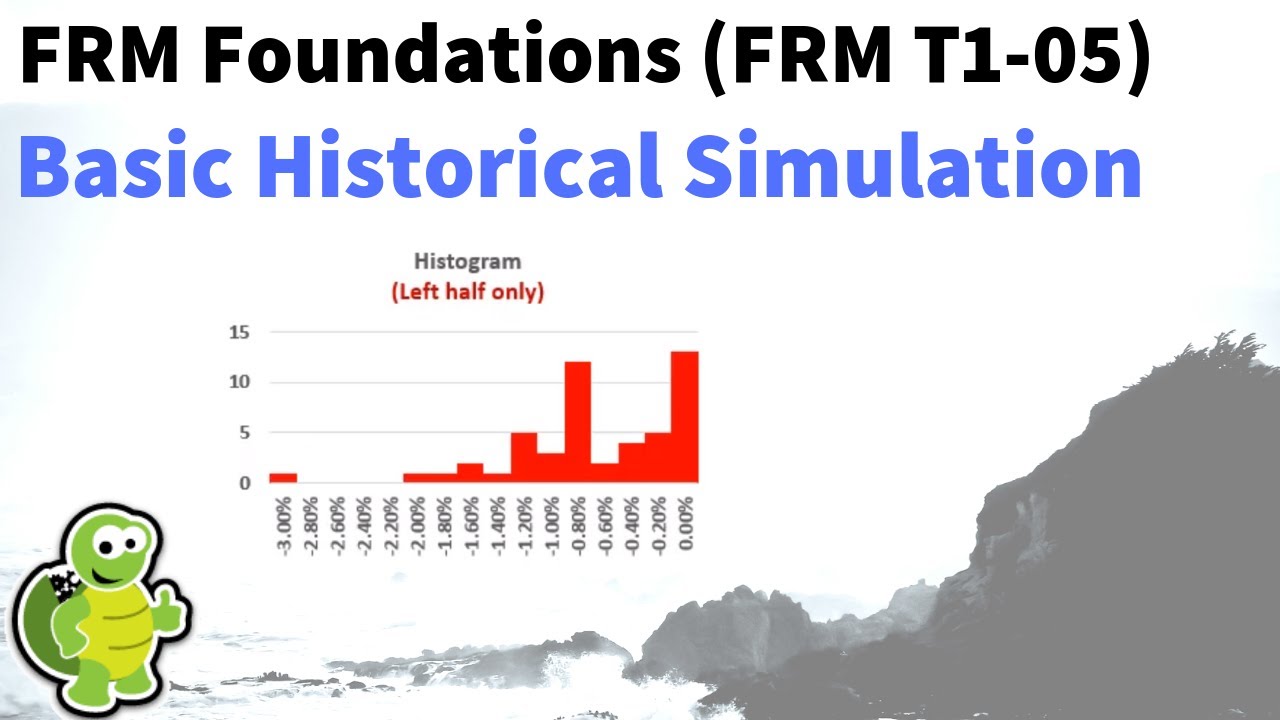

What is the (Basic) Historical Simulation approach to value at risk (VaR)? FRM T1-5 Bionic Turtle 8:49 6 years ago 18 006 Скачать Далее

Parametric Approaches (II): Extreme Value (FRM Part 2 2023 – Book 1 – Chapter 3) AnalystPrep 29:03 4 years ago 15 773 Скачать Далее

FRM: Parametric value at risk (VaR): Pros & Cons Bionic Turtle 8:43 16 years ago 55 446 Скачать Далее